Торгуя по нескольким активам одновременно, мы часто сталкиваемся с ситуацией когда новая сделка открывается при наличие уже открытых сделок по другим активам. Если рассматривать способ ограничения риска в каждой отдельной сделке в виде процента средств от величины капитала, то логично рассчитывать этот процент не от баланса, а от величины средств, так как будучи закрытыми, эти сделки могут значительно изменить величину баланса и, таким образом, расчет риска от баланса окажется неверным. Все эти операции по расчету риска могут быть запрограммированы в скрипте, который осуществляет открытие позиции.

Оценить степень устойчивости депозита к просадкам можно при помощи «Стресс-тест депозита»:

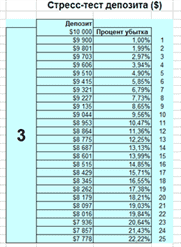

В качестве примера рассмотрим депозит величиной в 10 000 у. е. и риском в 1%.

Например, видно, что после 10 подряд убыточных сделок величина депозита составит 9 044 у. е., а просадка составит 9,56%.

Известен факт, что для восстановления депозита трейдеру понадобится больше прибыльных сделок, чем полученных в серии убыточных. Это связано с тем, что в первых сделках процент риска составлял большую сумму чем при последующих, т. е. имеет факт значимость результатов первых сделок по сравнению с последующими. Причем это влияние тем сильнее чем больший процент риска вкладывается в каждую сделку.

Однако, есть и другой подход в расчете рисков. Речь идет о том, что можно для выбранного процента риска рассчитать соответствующий торговый лот и торговать им неизменно заданное заранее количество сделок, не зависимо от результатов торговли по ним.

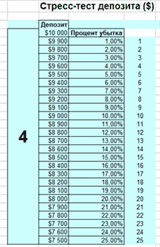

В данном случае «Стресс-тест депозита» покажет следующий результат:

Видно, что снижение депозита происходит равными долями в каждой убыточной сделке, но это говорит и о том, что при каждой прибыльной сделке, депозит будет восстанавливаться теми же долями. В этом есть определенное преимущество с первым подходом по управлению риском. При этом процедуру рассчета нового торгового лота можно осуществлять после заранее рассчитанного увеличения депозита, но, желательно, плавно.

Например, начальный депозит в 10 000 у. е. увеличился на 1000 у. е. после 50 сделок и составил 11 000 у. е. Торговый лот был неизменным — 1 у. е. за 1 пнт. Так как депозит увеличился на 10%, то и торговый лот меняем в сторону увеличения на 10%, т. е. теперь он составит 1,1 у. е. за 1 пнт.

Трейдинг сопряжен с финансовыми рисками и поэтому методы его контроля играют важную роль. На примере трех статей я вкратце описал два подхода по расчету торговых рисков каждый из которых имеет свои преимущества и недостатки. Какой подход выбирать трейдеру решать самому, но ясно одно, что без управления риском невозможно достичь успехов на пути трейдинга.