Эта торговая система (ТС) базируется на предположении, что у нас есть некий достаточно узкий диапазон цен и ожидается его прорыв с последующим значительным движением цены в какую-то сторону. Для тех, кто знаком с классическими опционами, будет понятно, что данная ТС представляет собой некое подобие покупки стрэддла на срочном рынке.

Это внутридневная ТС.

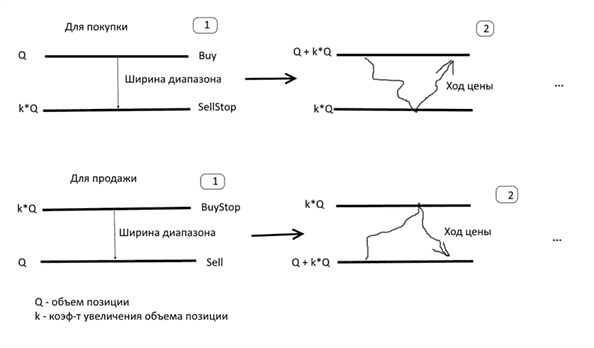

Правила ТС

1. Если мы ожидаем дальнейшее бычье значительное движение, то осуществляем покупку с одновременным выставлением отложенного ордера SellStop на некотором расстоянии (ширина диапазона) ниже от цены покупки. При этом объем отложенного ордера должен быть больше чем объем покупки. Некоторые трейдеры по умолчанию используют удвоенный объем от покупки. Другими словами речь идет об использовании коэффициента для увеличения лотности. Если цена сразу идет вверх, то забираем прибыль на уровне 40-50 пнт. (здесь и далее речь идет о 4-х значных брокерах). Если цена идет вниз диапазона и цепляет отложенный ордер, то сразу же выставляется отложенный ордер BuyStop у верхней границы диапазона. Объем этого ордера соответственно больше объема открытой продажи на выбранный коэффициент. И т.д., т.е. смысл в том, что при выходе за границу диапазона у нас должна быть позиция превосходящая по объему суммарную противоположную позицию на другом конце диапазона. Если произошло несколько активаций позиций с разных сторон, то ТП определяется как расстояние до безубытка плюс желаемый ТП (обычно 10-50 пнт.).

2. Если мы ожидаем дальнейшее медвежье значительное движение, то осуществляем продажу с одновременным выставлением отложенного ордера BuyStop на некотором расстоянии (ширина диапазона) выше от цены продажи. Остальные действия зеркальны действиям для покупки, описанным в 1-м пнт.

СЛ не используется.

Ширина диапазона: в первом приближении 10-30 пнт. для четырехзначных брокеров.

Схематически правила данной ТС можно представить так (см. рис. ниже).

Следует отметить, что если каждый раз производить увеличение позиции на другой стороне диапазона в два раза, то будет происходить очень значительное увеличение лотности с каждым новым возвратом цены. Для примера произведем сравнение между двойным увеличением объема лотности и полуторным:

Двойной: 1, 2, 4, 8, 16, 32, 64, 128, 256, 512, 1024.

Полуторный: 1, 1.5, 2.25, 3.38, 5.06, 7.59, 11.39, 17.09, 25.63, 38.44, 57.67.

Таким образом, видно, что разница в лотах почти 18 раз.

Вывод

Описанные в данной ТС параметры, конечно, нуждаются в оптимизации. Тем не менее, следует отметить что данная ТС интересна в плане попытки создания динамического стрэддла для Форекс и требует дальнейшего изучения и тестирования.

Автор: Haos