Сегодня хотелось бы рассмотреть одну попавшуюся мне на глаза торговую систему (ТС), которая по словам её автора «очень прибыльна».

Торговля ведется интрадей в европейскую и американскую сессии. Анализируется сигнал от пересечения двух скользящих средних (МА). Автор предлагает периоды 9 и 22. Тип скользящих средних — экспоненциальные (ЕМА). Валютная пара — GBPUSD. Таймфрейм (ТФ) — 30 мин.. Автор также указывает, что дополнительным преимуществом является наличие возврата части спреда (т. е. подключение к сервису «ребейт»). Основным отличием от подобных торговых систем является то, что автор рекомендует фиксировать прибыль (ТП) после прохождения ценой 10 пнт. Относительно размера стоп-лосса (СЛ) автор ничего не говорит.

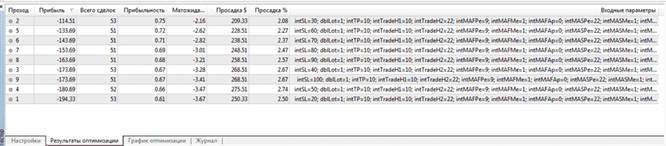

Для проверки прибыльности данной ТС мною был написан торговый робот. В качестве параметра для оптимизации был выбран размер СЛ в диапазоне от 20 до 100 пнт.

Начальный депозит: 10 000 у. е.

Валютная пара: GBPUSD.

Временной диапазон: 28 октября 2015 г. — 28 декабря 2015 г.

Оптимизация дала следующий результат:

Таким образом, видно, что ни один из тестируемых вариантов не оказался прибыльным. Другими словами, утверждение автора о прибыльности ТС не подтверждается.

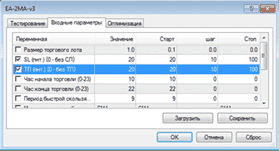

Если же отойти от предполагаемого фиксированного значения ТП в размере 10 пнт. и выбрать и его в качестве оптимизируемого параметра,

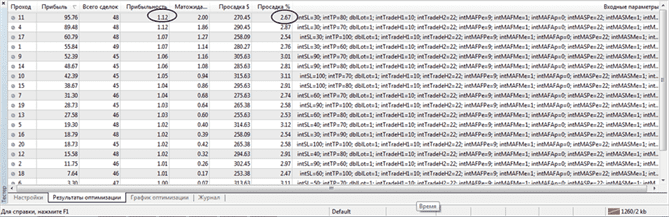

то появляются уже и прибыльные варианты. При этом видно, что прибыльность лишь незначительно больше единицы, что, естественно, не может быть надежным фактором прибыльности в будущем.

Таким образом, при значениях СЛ равным 30 пнт., а ТП — 80 пнт. мы имеем самый профитный вариант, что подтверждает (в данном случае) общеизвестный факт, что ТП должен быть как минимум в два раза быть больше СЛ.